O Mito da Morte do Dólar

Não caia no canto da sereia da desdolarização: o Dólar americano continuará a mandar no mundo

Apesar das bravatas de Lula da Silva, o Magnanico, os boatos sobre a morte do Dólar são muito exagerados, como diria Mark Twain.

As recentes manchetes sobre países explorando opções fora do Consenso de Washington, e procurando alternativas ao Dólar para comércio bilateral ou reservas cambiais, levou muitos analistas de véspera a precipitarem-se e preverem o iminente declínio do Dólar como a moeda franca internacional, geralmente anunciado como o prenúncio de uma crise catastrófica que acabará com o capitalismo.

Mas é isso tudo mesmo? Não, nem de longe. Embora não haja nenhuma ameaça existencial iminente ao Dólar, o assunto ganhou atenção recentemente devido à resposta russa às sanções pós-invasão da Ucrânia que a desconectaram das principais redes financeiras internacionais; e a países como Brasil e Arábia Saudita ensaiando tentativas superficiais de reduzir sua dependência do Dólar para transações internacionais.

A dominância do Dólar, tanto no comércio exterior quanto como moeda de reserva, continua forte (88% e 59%, respectivamente, enquanto o Yuan representa apenas 3% das reservas). Isso, por si só, não descredencia os debates sobre se a supremacia do Dólar é sustentável — vide os recentes, e cada vez mais constantes, problemas com o teto de gastos — e se ela beneficia a economia dos EUA, quando um Dólar forte vem prejudicando as exportações americanas por mais de uma década.

Portanto, faz sentido examinar os potenciais efeitos econômicos e políticos da desdolarização.

O Mundo Gira, o Dólar Roda

A boa notícia para os americanos — e para o mundo livre — é que o Dólar permanecerá como a moeda dominante no futuro próximo, no distante e até mesmo no longínquo. Mas, claro, não necessariamente até o infinito. Isso não se deve apenas à falta de alternativas viáveis ou aos custos da desdolarização, mas fundamentalmente porque sua hegemonia é benéfica para a economia mundial e para a liberdade.

O tipo de confiança que a economia, a democracia e o poder militar dos EUA inspiram é praticamente impossível de replicar e é isso que essencialmente faz do Dólar a moeda franca do mundo. Nem a China, nem a UE — muito menos algum organismo multilateral — serão capazes de representar uma ameaça a isso. Isso não significa que o papel do USD como moeda internacional não possa diminuir, mas apenas que o risco é muito limitado.

A dominância do USD reflete o tamanho da economia americana, a profundidade, liquidez e abertura dos mercados de capitais dos EUA, a conversibilidade de sua moeda e as proteções legais que a propriedade privada desfruta no país. Embora a política macro dos EUA nem sempre seja estável e confiável, ainda é menos errática do que a concorrência. Globalmente, os bancos americanos dominam, e as redes financeiras usam o USD por inércia.

Embora seja verdade que a zona do euro possa ter muitas dessas propriedades, a Europa ainda carece de mercados de capitais líquidos o suficiente para ativos denominados em euros e é politicamente muito menos coesa, estável e ágil do que os EUA.

Na medida em que os EUA evitem o uso indevido de sanções, medidas protecionistas, políticas macroeconômicas heterodoxas e movimentos politicamente ignorantes como o default da dívida; a condição do USD como uma moeda internacional estará segura.

O papel sistêmico do dólar é um benefício líquido para os EUA, proporcionando ao país custos de juros mais baixos, senhoriagem e proteção contra riscos de câmbio. É extremamente difícil imaginar a derrocada do Dólar a menos que resulte de uma série de tiros no pé que se repitam por anos a fio.

Dominância Industrial vs Dominância Financeira

Independentemente de quão estabelecido o USD esteja como moeda internacional, e todas as vantagens que oferece tanto para usuários domésticos quanto estrangeiros, é inegável o aumento nas discussões sobre uma potencial “desdolarização”. Mais do que o resultado do movimento de alguns países descontentes de ocasião, tal discussão é uma ramificação das preocupações dos países do G7 sobre a segurança e a resiliência da cadeia de suprimentos global.

Esse debate, de certa forma, decorre do domínio percebido da China na manufatura, senão como um todo, pelo menos em alguns setores-chave. No entanto, o domínio da manufatura da China não é de forma alguma tão abrangente quanto a dominância do USD nos pagamentos globais, nem se compara à participação do dólar nas reservas globais. Mas o crescimento das exportações chinesas deu origem a preocupações de que a atual interdependência possa se tornar uma dependência unidirecional e criar um desequilíbrio no poder comercial em favor da China.

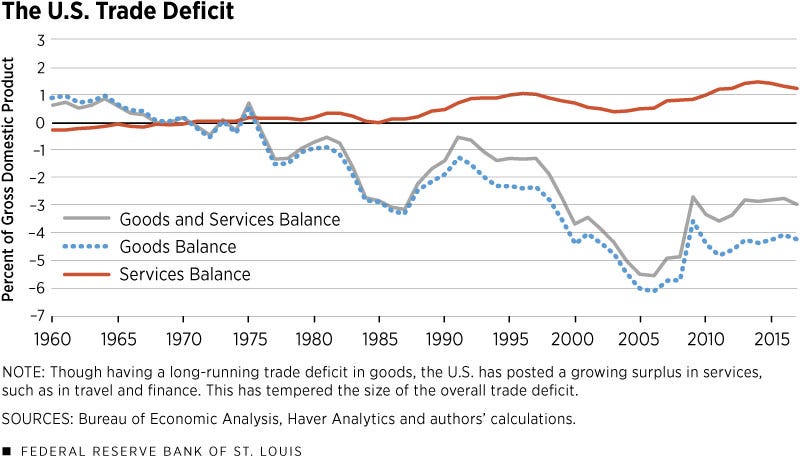

Da mesma forma, um USD sólido e estável que possa ser usado eficientemente para pagamentos internacionais e reservas pode ser visto como um bem ou serviço que os EUA produzem e comercializam. Quando os EUA têm déficits comerciais (o que ocorreu em praticamente todos os anos desde o fim do padrão-ouro), significa que os EUA estão exportando dólares, um efeito similar — mas oposto — à China mantendo o Yuan subvalorizado para impulsionar suas exportações de bens.

Desdolarização Forçada vs Desdolarização Voluntária

Há uma enorme diferença entre a desdolarização forçada, como no caso da Rússia, e a desdolarização voluntária que andam propagando a esmo. A Rússia foi forçada a denominar seu comércio com a China em Yuan para escapar das sanções. Esse é um cenário muito diferente do que os catastrofistas prevêem, onde os países abandonariam voluntariamente o dólar americano por outra moeda. Não está claro quais benefícios tal mudança teria além de evadir sanções.

O aumento no uso do Yuan no comércio global e entre as reservas é insignificante, especialmente quando os efeitos da desdolarização forçada são removidos. Além disso, no caso da Rússia, a adoção do Yuan pode ser melhor caracterizada como de-euroização, dado que a maior parte do comércio que a Rússia desviou para a China era denominado em euros.

Moeda de Reserva vs Moeda de Pagamento

Até o termo "desdolarização" pode ter significados muito diferentes. Um está relacionado a se o Dólar estaria sendo substituído como a moeda de reserva global dominante — perdendo seu status atual. Outro é se a proporção de pagamentos denominados em dólares irá diminuir enquanto o uso de outras moedas, como o Yuan ou o euro, irá aumentar.

Como moeda de reserva, é indiscutível que atualmente não há um concorrente sério ao status do dólar. Com a liquidez dos mercados de capitais dos EUA e a estrutura legal subjacente, você pode usar o USD para comprar quase qualquer coisa em quase qualquer lugar do planeta. O mesmo não pode ser dito para qualquer outra moeda; mesmo que fosse possível fazê-lo, provavelmente seria mais caro e levaria mais tempo.

Embora o uso do Dólar como meio de pagamento possa criar vulnerabilidades para alguns atores internacionais, há pouco que eles possam fazer para mudar o status quo. Apesar de toda a conversa sobre a diversificação da cadeia de suprimentos nos últimos anos, está claro que o mundo permanece fortemente dependente da China como fonte de manufatura. Como tal, o tamanho do desafio de substituir o Dólar como moeda internacional se torna cada vez mais evidente.

Falar e agir são mundos à parte, e gestos simbólicos fazem pouco para preencher a lacuna. E, ao que tudo indica, quando se trata de desdolarização, essa conversa toda nunca se traduzirá em ação concreta.

Desdolarização Bilateral vs Desdolarização Global

Existe outra distinção importante a ser feita: enquanto alguns países seletos deram passos tímidos para se afastar do USD em negócios bilaterais, não se está verificando nenhum grande movimento a nível global. Em outras palavras, é natural que a China tenha uma maior participação de seu próprio comércio denominado em sua própria moeda. No entanto, não vimos nenhum acordo comercial denominado em Yuan que não envolva a China.

Mesmo se você considerar que a China conseguiu atrair alguns países do Golfo para acordos comerciais denominados em Yuan, isso não é um fenômeno novo e é improvável que seja sustentável a longo prazo. Isso já ocorreu em 2015, mas os esforços foram rapidamente interrompidos pelo caos causado pela política desordenada de desvalorização cambial da China.

Uma mudança significativa seria um acordo comercial denominado em Yuan entre o Oriente Médio e a América Latina, por exemplo. No entanto, ainda estamos longe de ver tal acordo.

Além disso, a maioria dos países que temem as sanções dos EUA e do G7, como China, Arábia Saudita, países do Golfo e Rússia, têm grandes superávits em conta corrente. Esses países não podem confiar apenas uns nos outros para acumular saldos comerciais. Eles também devem acumular saldos comerciais contra uma combinação de grandes economias deficitárias, como os Estados Unidos, Reino Unido e Índia, por exemplo. Então, até que os EUA, o Reino Unido e a Índia comecem a emitir dívida denominada em Yuans, haverá pouco espaço para o Yuan desafiar o Dólar.

A Desdolarização é Uma Brincadeira Cara

Embora alguns possam achar a idéia de se afastar do Dólar atraente, não podem ignorar os custos e os sacrifícios que terão que fazer ao se desconectar do sistema de pagamento em dólares.

A dominância do dólar americano não é uma benção dada por Deus, um presidente ou um congresso. É incrivelmente difícil (e caro) alcançar (e desafiar) esse status. Até mesmo os escassos exemplos de desdolarização nos últimos anos provaram ser caros. Tanto a Rússia quanto o Brasil tiveram grandes dificuldades em encontrar Yuans para adquirir no mercado, o que os levou a reconsiderar aumentos futuros em suas reservas. O mesmo deve se aplicar ao euro.

Um dos motivos pelos quais as reservas em euro diminuíram na última década é que, em tempos de estresse, os ativos denominados em euro tendem a perder valor e são mais difíceis de negociar. Isso os tornou menos valiosos como moeda de reserva (ou instrumentos relacionados).

E há toda uma infraestrutura que torna o dólar americano uma moeda de reserva muito superior. Como vimos durante as recentes quebras de bancos americanos, o Fed tem ferramentas inigualáveis para garantir um fluxo estável de dólares no mercado. Isso apenas tornou mais claro que as barreiras para substituir o Dólar como moeda de reserva são extremamente altas, e atualmente não há um verdadeiro concorrente.

In US Dollar We Trust

Quando um país, como a China, mudou seu regime de câmbio 7 vezes nos últimos 25 anos, há pouquíssimas razões para acreditar que sua moeda possa desempenhar um papel de destaque no comércio internacional, independentemente de quão grande seja o superávit comercial do país.

Além disso, a China tem controles rigorosos de capital, e sua moeda não é conversível. Os mercados não confiam que a China respeitará os direitos de propriedade, e o controle do governo sobre o setor privado só aumentou nos últimos anos. Portanto, os esforços da China que deram origem às conversas sobre "desdolarização" se resumem, na realidade, em criar um sistema alternativo de pagamentos interbancários (CIPS), que ainda é várias vezes menor que o SWIFT.

Mesmo que algumas contrapartes estejam dispostas a liquidar negociações em Yuans, há poucas evidências de que eles reterão estes Yuans como reservas cambiais. O principal obstáculo para isso é uma questão de confiança. Para que uma moeda tenha valor, é preciso inspirar confiança de seus detentores, tanto privados quanto soberanos, de que poderão acessar e gastar seu dinheiro em bons e maus momentos. Essa tem sido a marca registrada do Dólar como moeda de reserva. E ninguém pode afirmar com convicção que acredita que a China possa garantir o mesmo.

Meu novo livro, “Primavera Brasileira”, está disponível na Amazon (em versão eBook e, logo, física). Confira abaixo:

Se você lê 1984 e vê o autoritarismo em nome do ‘bem comum’. Lê Admirável Mundo Novo e vê o totalitarismo em nome do ‘progresso’. Lê Fahrenheit 451 e vê a tirania em nome do ‘politicamente correto’. Quando acontece na vida real, não pode apoiar a censura em nome da ‘democracia’.